Il ritorno del debito pubblico italiano: una sfida per il nuovo governo

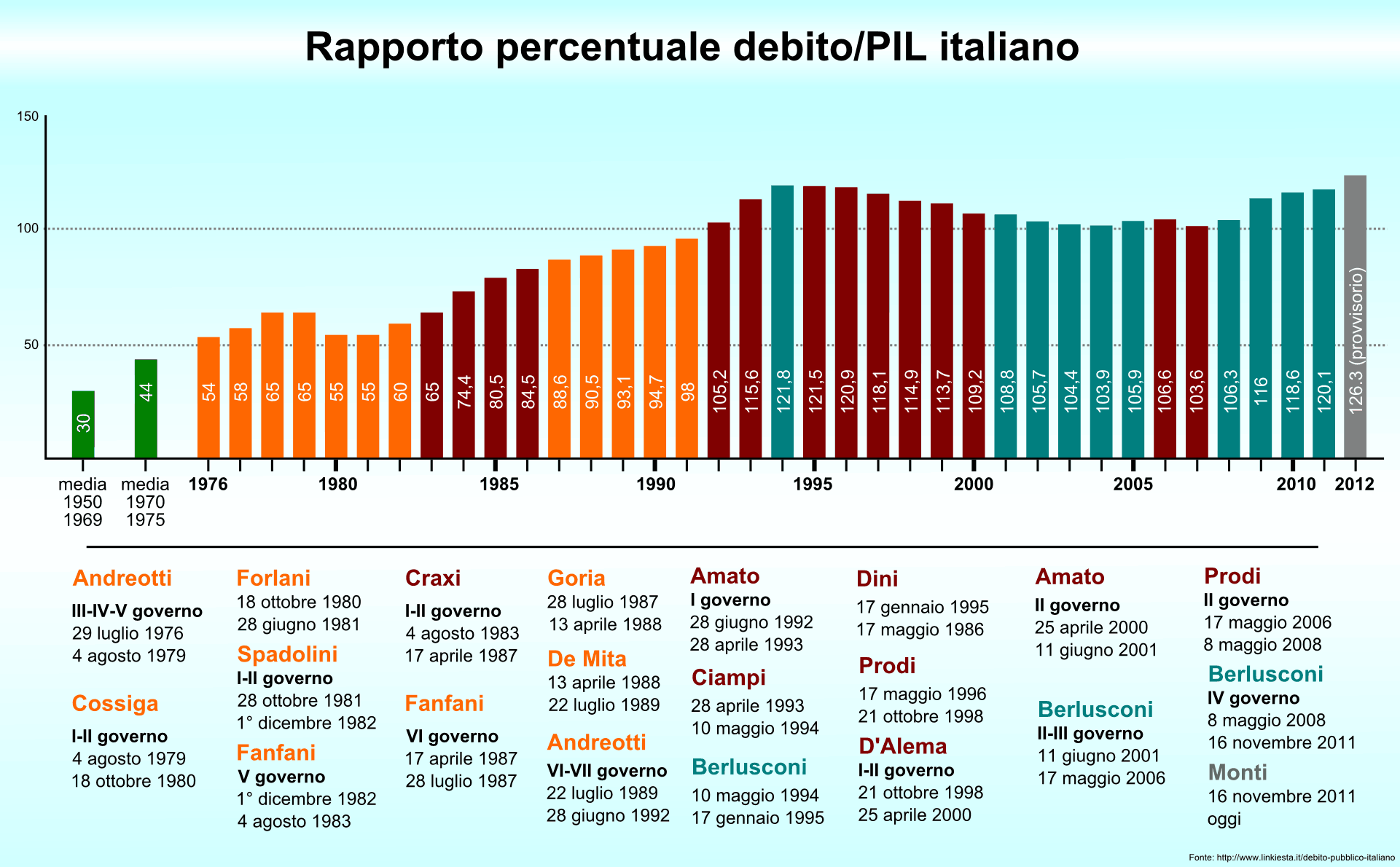

L’urgenza di affrontare il problema del debito pubblico italiano, trascurato durante il precedente governo, riemerge con forza. Già sotto la presidenza Monti si evidenziava la necessità di interventi decisivi, un’opportunità mancata di ridurre il debito tramite una tassa patrimoniale straordinaria. L’allora premier, Matteo Renzi, non ha incluso questa problematica nella propria agenda politica. Oggi, il panorama economico italiano è segnato dalla fragilità del sistema bancario, con pesanti ricapitalizzazioni (18 miliardi di euro complessivi, di cui 5 per Monte Paschi e 13 per Unicredit) e rendimenti negativi causati dalle politiche di quantitative easing della BCE, che iniettano liquidità non sempre necessaria nel sistema. È giunto il momento di affrontare con chiarezza la questione dell’integrazione europea, superando ambiguità e incertezze, e gestire con lungimiranza il problema del debito pubblico eccessivo a livello comunitario. Una possibile soluzione potrebbe essere l’acquisizione da parte della BCE della quota di debito pubblico degli Stati membri che supera il 60% del PIL, come previsto dal Trattato di Maastricht. Questo consentirebbe di alleviare le tensioni sui mercati e stimolare una crescita economica sostenibile. L’Italia, con un rapporto debito pubblico/PIL del 132,8% (2.212 miliardi di euro a settembre 2016), dovrebbe rimborsare circa mille miliardi di euro per raggiungere il limite del 60%. La BCE potrebbe assumersi questo onere, ripristinando la sostenibilità finanziaria del paese. In alternativa, si potrebbe valutare un aumento del parametro di Maastricht al 90%, riducendo l’intervento necessario della BCE a circa 600 miliardi di euro. Attualmente, la BCE acquista titoli di stato per 70 miliardi di euro mensili: sarebbe opportuno concentrare gli acquisti su Paesi realmente bisognosi di supporto, evitando interventi in nazioni economicamente più solide come la Germania. Contestualmente, il Parlamento europeo dovrebbe autorizzare l’emissione di eurobond per finanziare investimenti nelle regioni europee con alta disoccupazione e infrastrutture inadeguate.